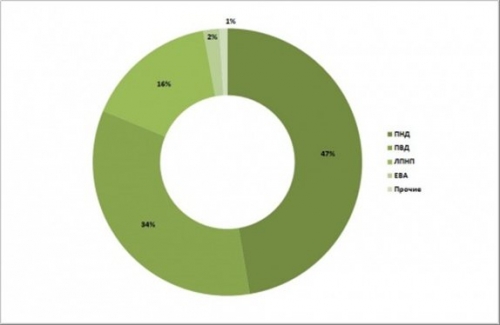

Географическое положение и исторические факторы предопределили развитие нефтехимии в Украине. Отсутствие собственных значительных месторождений углеводородов и транзитное в этом отношении положение (поставки нефти и газа в Европу через Украину из России) напрямую отразились на нефтехимических производствах, в частности, производстве базовых крупнотоннажных полимеров. Всего производством полимеров в Украине занимаются три предприятия, еще на двух площадках мощности законсервированы и вряд ли в будущем работа возобновится. Совокупно мощности по производству базовых полимеров в Украине в 2011 году составили почти 450 тыс. тонн. Однако существующие производства сегодня в большей степени ориентированы только на очень узкий ассортимент полимеров (в производстве ПЭ – только одна марка, ПП – три марки, ПС – три марки, ПВХ – две марки), который, в свою очередь, является приемлемым только для экспортных поставок.] | Предприятие | Полимер | Собственник | Мощность | | «Карпатнефтехим» (г. Калуш) | ПНД ПВХ-С | Группа «ЛУКОЙЛ» | 100 тыс. тонн 300 тыс. тонн | | «ЛИНИК» (г. Лисичанск) | ПП | ТНК-ВР | 100 тыс. тонн | | «Концерн Стирол» (г. Горловка) | УППС ПСОН ПСВ | «Группа DF» | 50 тыс. тонн | | ГП «Химпром» (пос. Первомайский) | ПВХ-С | государство | 50 тыс. тонн законсервировано | | «Северодонецкий Азот» (г. Северодонецк) | ПВД | «Группа DF» | 125 тыс. тонн законсервировано | До кризисных 2008-2009 годов основными движущими силами роста украинского рынка полимеров являлись расширение потребительского рынка и увеличение объемов строительства. Кризисные годы привели к резкому сокращению объемов строительства, которые пока не восстановились (в 2007 году ввод нового жилья составил 10,2 млн м2, в 2011-м – 9,8 млн м2), снижению доходов населения и, как следствие, сокращению объемов потребления крупнотоннажных полимеров. В 2006 году началось снижение темпов роста потребления полимеров в Украине на фоне активизации полимерного рынка России (в отдельных сегментах его рост превышал 50%), поскольку недостаток сырья в России резко ограничил российский экспорт полимеров в Украину. На внешних рынках в закупках российские компании составляли конкуренцию украинским компаниям. Несмотря на замедление темпов роста украинского рынка в последние годы, можно смело говорить о сохраняющемся высоком потенциале его дальнейшего развития. По сравнению даже со странами Восточной Европы, Украина сегодня еще заметно отстает по уровню потребления базовых полимеров на душу населения. Среднестатистический украинец в 2010 году потребил всего 19 кг базовых полимеров, тогда как среднестатистический житель Европы – почти 80 кг. Норма потребления готовых изделий из полимеров у украинских потребителей будет постоянно расти, а разрыв с европейскими странами будет постепенно сокращаться. | Показатель | 2008 | 2009 | 2010 | 2011 | 2012 (6 мес.) | | полиэтилен | | производство | 55,12 | - | 33,50 | 102,66 | 54,9 | | экспорт | 55,82 | 2,62 | 35,15 | 76,3 | 46,4 | | импорт | 352,91 | 317,37 | 293,91 | 309,38 | 153,96 | | потребление | 351,91 | 316,67 | 297,65 | 315,48 | 154,9 | | полипропилен | | производство | 84,29 | 97,41 | 78,08 | 93,79 | 23,58 | | экспорт | 48,37 | 58,43 | 35,38 | 48,92 | 11,99 | | импорт | 72,07 | 63,92 | 71,56 | 77,95 | 48,83 | | потребление | 107,99 | 102,91 | 114,27 | 122,82 | 60,42 | | поливинилхлорид | | производство | - | - | - | 83,83 | 92,79 | | импорт | 133,68 | 99,29 | 153,7 | 150,95 | 51,34 | | потребление | 133,68 | 99,29 | 153,7 | 166,97 | 70,86 | | полистирол | | производство | 35,59 | 19,94 | 14,95 | 22,50 | 8,74 | | экспорт | 14,60 | 4,31 | 4,55 | 5,43 | 4,01 | | импорт | 48,79 | 44,03 | 50,93 | 51,92 | 23,99 | | потребление | 69,78 | 59,66 | 61,32 | 68,98 | 28,72 | | АБС | | импорт | 3,43 | 2,57 | 3,45 | 3,44 | 1,94 | | ПЭТФ | | импорт | 201,98 | 135,58 | 168,00 | 141,44 | 89,5 | Полиэтилен в целом Емкость украинского рынка полиэтилена в 2011 году составила около 308 тыс. тонн. Потребление полиэтилена на душу населения в Украине составляет около 7 кг, в то время как в странах Западной Европы этот показатель составляет около 35 кг. Местный рынок по-прежнему не может восстановить свои позиции после кризиса 2008 года. В докризисные годы спрос на полиэтилен рос в среднем на 18% в год. В кризисном 2008 году украинский рынок потерял в весе 10%, в 2009 году еще 8%. В 2010-2011 годы спрос на полиэтилен рос в среднем на 6% благодаря росту спроса на пленочную продукцию, полиэтиленовые трубы и стальные трубы с полиэтиленовым покрытием для нефтепроводов. Единственный действующий украинский производитель полиэтилена, «Карпатнефтехим», является предприятием группы «ЛУКОЙЛ». Установка по ПНД была запущена в 1997 году по технологии Unipol, номинальная мощность – 100 тыс. тонн в год (в 2006 году мощности были загружены более чем на 108%). Основное сырье для производства этилена (дизельное топливо и сжиженные газы) поступает из России. Производство ПНД на предприятии вышло на проектную мощность в 2002 году. В 2008 году «ЛУКОЙЛ» вынужден был приостановить работу «Карпатнефтехима», выпуск полиэтилена был заморожен до сентября 2010 года. Годом позже «Карпатнефтехим» выпустил более 100 тыс. тонн полиэтилена низкого давления, что превышает проектные мощности предприятия. Такие высокие показатели производства обеспечиваются за счет фокусировки на производстве одной-единственной марки пленочного полиэтилена: отсутствие необходимости перехода с марки на марку позволяет более производительно задействовать оборудование. В 2012 году предприятие из-за аварии на «Ставролене» расширило свой марочный ассортимент до трех марок («ЛУКОЙЛ» переориентировал продукцию на российский рынок, чтобы частично компенсировать дефицит и падение своих продаж из-за остановки буденновского завода), однако базовой маркой по-прежнему является пленочная. Принадлежность «Карпатнефтехима» к крупной российской нефтяной компании, а также географическое месторасположение предопределяет сбытовую политику предприятия. Основным рынком сбыта является местный рынок, главные экспортные рынки: Россия, Беларусь и Турция. Законсервированные мощности по производству ПВД на уровне 125 тыс. тонн в год размещены также на территории северодонецкого объединения «Азот». Предприятие не имеет собственного производства этилена. Изначально поставки этилена осуществлялись из Лисичанска («ЛИНИК») по 37-километровому трубопроводу, однако в середине 90-х годах «ЛИНИК» демонтировал печь пиролиза, тем самым нарушив весь технологический цикл. Собственники объединения «Азот» неоднократно заявляли о желании возобновить производство ПВД с использованием биоэтанола в качестве сырья для производства этилена. Таким образом, украинский рынок полиэтилена напрямую зависит от импортных поставок, местный производитель («Карпатнефтехим») в состоянии покрыть не более трети от всей потребности в полимере. При этом из-за сложности сырьевой цепочки (поставки дизеля, газов из России) и узкого ассортимента производимой продукции (выпуск ПЭ, ПВХ и каустической соды) предприятие очень уязвимо по отношению к внешней конъюнктуре. В 2008 году из-за кризиса «ЛУКОЙЛу» уже приходилось на длительное время останавливать производство полиэтилена на «Карпатнефтехиме». Также на финансовую деятельность предприятия накладывают отпечаток текущие реалии экономики Украины (невозврат НДС, акцизы на импорт нефтепродуктов для нефтехимического производства и высокие цены на природный газ). Поэтому не удивительно, что в конце августа «Карпатнефтехим» остановился снова, по всей видимости, до весны следующего года. Строить же новые мощности по производству полиэтилена экономически не выгодно. Во-первых, с точки зрения постоянных затрат мощность новой площадки должна быть не менее 300 тыс. тонн, что сопряжено с тяжелыми для местного бизнеса инвестициями. Вторым ключевым фактором является отсутствие собственного сырья для производства этилена/полиэтилена. Использовать российскую нефть для производства олефинов не позволяет текущее положение в местной отрасли нефтепереработки. Потенциально большие залежи сланцевого газа в Украине также вряд ли позволят развивать нефтегазохимию. Уйдет достаточно много времени на освоение добычи газа, создание ГПЗ и олефиновых заводов. Сегодня украинский рынок полиэтилена повторяет тенденции рынка Западной Европы, где продолжается замещение ПВД другими видами полиэтилена. Структура спроса на полиэтилен в разрезе видов фактически не отличается от общеевропейской. Около половины от общего объема потребления полиэтилена – это полиэтилен низкого давления. Типовая структура украинского рынка полиэтилена, 2011 год:

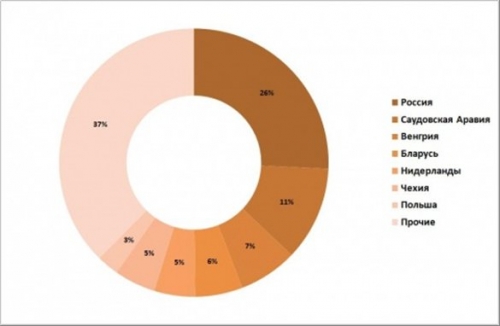

Основные страны-поставщики полиэтилена в Украину, 2011 год:

Из-за аварии на «Ставролене» доля «Карпатнефтехима» на украинском рынке полиэтилена в 2012 году сократилась до 4% («ЛУКОЙЛ» поставками ПНД из Украины частично перекрывает отсутствие ПНД «Ставролена» на российском рынке; к тому же из-за 10%-ной пошлины в России цена ПНД существенно выше, чем в Украине), тогда как в 2011 году этот показатель составлял около 10%. Основными поставщиками полиэтилена на украинский рынок являются российские производители. Особенно их доля высока в полиэтилене высокого давления, в то время как рост спроса на ПНД на собственном рынке постоянно заставляет местных производителей сокращать экспорт в Украину. В последние годы достаточно большую долю на украинском рынке «откусили» себе ближневосточные производители полиэтилена, в частности Sabic. Серьезные позиции на украинском рынке ближневосточные производители имеют в ЛПНП-С4 и трубном полиэтилене. В ближайшее время ожидается увеличение доли ближневосточного полиэтилена на украинском рынке за счет переориентации этих производителей с азиатского рынка на другие развивающиеся рынки, в том числе и украинский. В 2010-2011 годы отмечались серьезные поставки полиэтилена из Ирана. В 2012 году из-за экономических санкций со стороны мирового сообщества импорт полиэтилена из Ирана стал носить эпизодический характер. Полиэтилен по видам: ЛПНП – самый динамичный Украинский рынок полиэтилена высокого давления после 2010 года показывает отрицательную динамику роста спроса. Если в 2010 году емкость рынка ПВД составила около 114 тыс. тонн, что на 6% больше показателя 2009 года, то уже в 2011 году рынок сжался на 3% – до 111 тыс. тонн. За первое полугодие 2012 года спрос на полиэтилен высокого давления на украинском рынке составил около 56 тыс. тонн, что фактически равно аналогичному показателю год назад. Одной из основных причин сокращения спроса на ПВД является замещение его более качественным продуктом – линейным полиэтиленом (замещение термоусадочных пленок из ПВД на более практичные стретч-пленки, добавление ЛПНП в ПВД для получения более тонкой и прочной пленки и т.д.). Емкость украинского рынка полиэтилена низкого давления с 2008 года сокращалась в среднем на 9% в год. Прошлый год для местного рынка ПНД стал переломным: расчетное потребление выросло на 18% – до уровня 152,2 тыс. тонн. Отчасти столь высокий показатель роста спроса на полиэтилен был обусловлен ситуацией на рынке в Европе. Во второй половине 2011 года европейские производители пошли на беспрецедентное снижение цен, экспортные котировки снижались вплоть до декабря. Именно на фоне низких цен в Европе и ожидания серьезного роста цен уже в начале 2012 года украинские компании активно скупали дешевый ПНД в Европе. По оценкам отдельных участников рынка, спрос на ПНД в Украине вырос в прошлом году всего лишь на 10–12%. Наиболее значимый прирост спроса на полиэтилен отмечался в секторе экструзионного покрытия стальных труб большого диаметра (более 120%). Также после провала 2009-2010 годов около 30% отыграл рынок полиэтиленовых труб. За первые шесть месяцев текущего года украинский рынок полиэтилена низкого давления показал отрицательную динамику роста спроса, сжавшись на 13%. Сократился спрос на полиэтилен в ключевых секторах потребления: пленки, трубы и экструзионное покрытие стальных труб большого диаметра. Динамичный рост цен пленочного ПНД в Европе в начале года заставил отдельных украинских переработчиков перейти на поставки готовых изделий из Китая. Как сообщали отдельные участники рынка, стоимость импортного пакета в Украине была на 30% меньше, чем произведенного внутри страны. И до конца года вряд ли ситуация изменится. Ограниченное предложение полиэтилена в Европе и России не позволит украинским компаниям нарастить объемы потребления. А 2013 год может стать переломным для украинского рынка пленочного ПНД. Правительство хочет запретить производство пакетов объемом до 25 л, а это чуть ли не половина всех производимых пакетов в Украине. Рынок полиэтиленовых труб целиком и полностью зависит от инвестиций в инфраструктуру страны со стороны правительства. По итогам первого полугодия 2012 года спрос на трубный ПНД снизился более чем в два раза. Однако пока рано говорить об окончательных итогах. В большей степени провал первого полугодия был обусловлен рекордно низкой температурой в феврале, как следствие, строительные работы были смещены минимум на месяц. Евро-2012 не стал драйвером для украинского рынка труб. Государство и частные инвесторы вложили миллиарды долларов в инфраструктуру четырех городов, однако такие серьезные вливания не коснулись рынка полиэтиленовых труб. Отдельные производители до сих пор сообщают о дебиторской задолженности за продукцию, поставленную еще в прошлом году. На рынке работает около трех десятков переработчиков, из них около десяти – крупные компании с объемом производства от 500 тонн в месяц (при емкости украинского рынка трубного ПНД в 30-35 тыс. тонн в год). За последние годы инвестиции в производство полиэтиленовых труб существенно сократились, последний построенный в 2010 году завод принадлежит российской группе «Полипластик». В секторе экструзионных покрытий стальных труб большого диаметра работает лишь один переработчик – «Интерпайп Новомосковский ТЗ». Спрос на полиэтилен в этом секторе не подвержен влиянию экономической ситуации в стране и зависит от строительства нефтепроводов. Рынок линейного полиэтилена в Украине развивается в большей степени за счет стретч-пленок. По итогам 2011 года емкость местного рынка ЛПНП составила около 52,6 тыс. тонн. За первую половину 2012 года поставки линейного полиэтилена на рынок составили около 38,3 тыс. тонн, то есть можно ожидать роста по итогам года. Достаточно серьезные позиции в поставках на украинском рынке принадлежат производителям с Ближнего Востока (Sabic, Qatar Petrochemical). Растет, но менее динамично, доля европейского ЛПНП. Европейские производители поставляют специфические марки ЛПНП, которые используются для производства многослойных пленок, пленок под ламинацию и т.д., то есть так называемый «премиум-сегмент». Среди ключевых производителей стретч-пленок можно отметить три компании: «Сириус Экстружен», «Возко» и «Пластмодерн». Среди крупных производителей многослойных пленок можно отметить «Укрпластик», «Типография «Новый свет» и т.д. Несмотря на кризис 2008-2009 годов, украинский рынок линейного полиэтилена не показал отрицательную динамику спроса, продемонстрировав тем самым глубину своего потенциала к развитию. Этот рынок будет и дальше самым динамичным в Украине, однако темпы роста все же снизятся и не будут превышать 10–15% в год. Зависимость от поставок Таким образом, наряду с заслуживающим внимания потенциалом к росту, слабым местом украинского рынка полиэтилена является тотальная импортозависимость, причем это рынок поставщика, а не потребителя, где тенденция определяется не развитием переработки, а наличием материала. В этом есть определенный вызов для российских компаний: если им удастся решить внутренние проблемы и опередить ближневосточных конкурентов, они могут рассчитывать на позитивный отклик украинских переработчиков и реализацию их потенциала под своим контролем. C текущей ситуацией и прогнозом развития российского рынка полиэтилена можно познакомиться в отчетах Академии Конъюнктуры Промышленных Рынков: «Рынок ПЭНД в России». «Рынок ПЭВД в России». Текст: Сергей Карайченцев («Маркет Репорт») www.polymery.ru |